En enklare analys av kostnader

Om ni vill få tillgång till de övergripande nyckeltal som en spendanalys resulterar i, kan en enklare analys genomföras av de grundläggande nyckeltalen. Det kan var till hjälp i de fall ni vill ha övergripande information, men inte har möjlighet att arbeta kategoribaserat. Eller om ni vill genomföra en enklare analys av kostnader för att i ett första läge visa på det värde som en mer omfattande spendanalys kan medföra organisationen.

Innehåll på denna sida

En sådan analys ger information om följande nyckeltal:

- Hur mycket organisationen köper för totalt

- Antal leverantörer

- Antal fakturor

- Hur mycket respektive leverantör fakturerat (samt vilka de största leverantörerna är)

- Vilka de stora beställarna är

Syftet med en enklare analys

Syftet med den enklare inköpsanalysen är att:

- få kunskap om den totala inköpsvolymen samt vilka leverantörer som organisationen köper mest ifrån

- få kunskap om vilka leverantörer som fakturerar mindre summor och därmed kräver höga omkostnader

Med ovanstående nyckeltal kan du se om inköpsprocesserna behöver effektiviseras. Om ni exempelvis har för många leverantörer som administreras i leverantörsreskontran för låga inköpsbelopp, innebär detta ofta stora omkostnader. Nyckeltalen visar ofta på behovet att konsolidera inköpen och tydliggöra inköpsprocesserna.

Den enklare analysen kan också användas för att belysa behovet av spendanalys och kategorisering samt för att följa upp om inköpen genomförs regelmässigt: det vill säga att det finns avtal för köp som överstiger direktupphandlingsgränsen, samt att interna riktlinjer följs.

Hur görs en enklare inköpsanalys?

Analysen görs utan att kategorisera kostnaderna. I stället arbetar vi med att samla in och tvätta data (beskrivs i steg 1: Fastställa förutsättningar och steg 2: Insamling av data i instruktionerna för spendanalys) för att sedan summera dem. Detta innebär att vi får svar på vissa intressanta frågor utan det tidskrävande arbete som kategoriseringen av kostnaderna innebär.

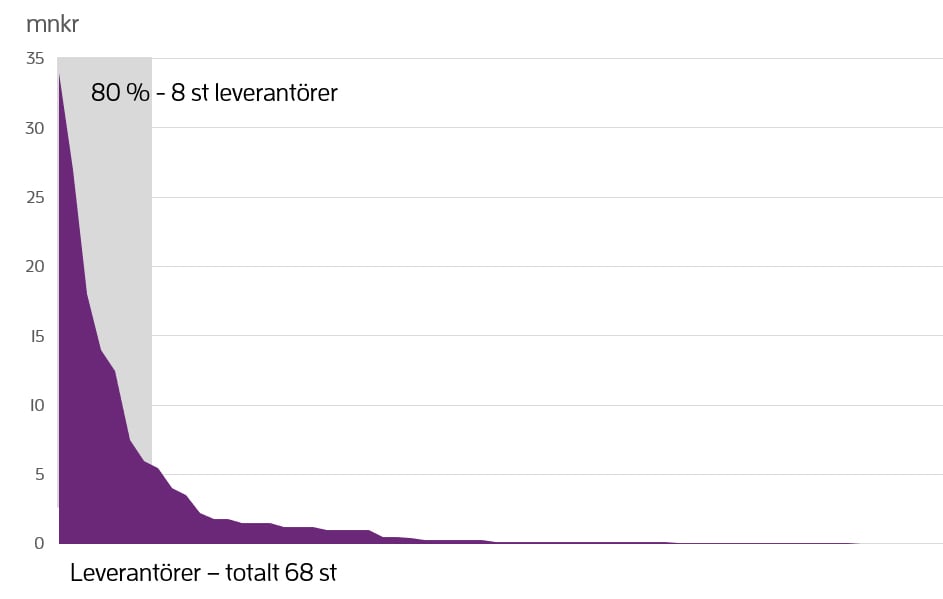

Nedanstående resultat (se figur nedan) är närmast en regel när ni först genomför en enklare analys, och målet är att kapa den kostsamma ”svansen”. Att du ”kapar svansen”, som det uttrycks, innebär att du konsoliderar och styr inköpen för de mindre beloppen till upphandlade eller utvalda leverantörer.

Genom att samtidigt övergripande titta på vilka de stora beställarna är vet du också vilka i organisationen du bör rikta sig till, när åtgärder vidtas som exempelvis informationsinsatser för att styra inköpen. De stora beställarna identifieras genom att undersöka hur den totala inköpsvolymen fördelar sig över kostnadsställen eller organisationsenheter.

Leverantörsklassificering

En inköpsorganisation har i regel alltså för stort antal leverantörer i förhållande till sitt behov. Vanligtvis har inköpsorganisationer ett inköpsmönster, enligt Paretos princip, om ett 80/20 förhållande. Det innebär att bara 20 procent av leverantörerna står för hela 80 procent av kostnaderna. Detta blir mycket kostsamt, då varje leverantör medför en administrativ kostnad för den upphandlande myndigheten i form av exempelvis hantering av leverantörsreskontra och fakturor. I en enklare inköpsanalys klassificeras leverantörerna eller produkterna i tre klasser, A, B eller C.

- A-leverantörer fakturerar högt volymvärde och står tillsammans för 80 procent av den totala inköpsvolymen

- B-leverantörer är en mellanklass och står tillsammans för 15 procent av den totala inköpsvolymen

- C-leverantörer fakturerar lågt volymvärde och står tillsammans för 5 procent av den totala inköpsvolymen

Fördelningen mellan A, B och C kan också göras med användning av procentsatserna 70/20/10 eller 60/30/10. Denna leverantörsklassificering genomförs också ofta i den sedvanliga spendanalysen för att undersöka behovet av att konsolidera inköpen.

Strategier för de olika leverantörsklasserna

Genom att klassificera leverantörerna kan ni vidta olika strategier för att effektivisera inköpen. Olika leverantörsklasser kräver olika styrning och strategier. Nedan följer exempel på hur de olika leverantörsklasserna kan hanteras.

- A-leverantörer. Se till att avtal finns, arbeta med avtalsuppföljning och arbeta nära leverantören under avtalstiden. Säkerställ också leveransprecision, effektiva beställningsrutiner, bra avtalsvillkor och priser och arbeta för att kommunicera befintliga avtal till beställarna.

- B-leverantörer. Dessa kräver i regel inte lika stora och regelbundna insatser som A. Arbeta enligt ovan och avgör vilka leverantörer som är viktiga för organisationen och vilka som bör sorteras bort.

- C-leverantörer. Minska antalet sådana leverantörer. Dessa svarar för endast en liten del av inköpsvolymen men drar höga administrativa kostnader. Köpen hos dessa leverantörer bör därför styras till A- eller B-leverantörerna. Analysen tar dock inte hänsyn till om produkterna är verksamhetskritiska, samhällskritiska eller om det finns andra skäl att teckna flera avtal. En del C-leverantörer eller deras produkter kan vara verksamhetskritiska, trots att de har en låg inköpsvolym. Det kan vara driften av ett IT-system som genererar låga kostnader men som organisationen inte kan vara utan.